Senhores e senhoras, nesse momento de disseminação da teoria sobre o completo caos econômico, é sempre importante vermos fatos para entendermos causas da queda econômica brasileira e, assim, podermos analisar o que influenciará o futuro da economia.

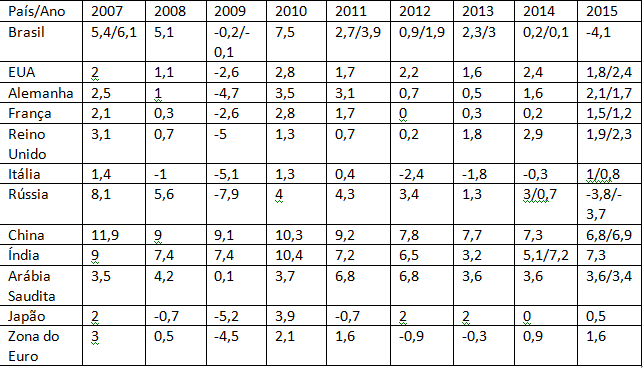

Fizemos, a muito custo, o quadro abaixo, pesquisando várias fontes sobre os dados de evolução da taxa de crescimento do PIB de países emergentes, países ricos, Brasil e Arábia Saudita, entre os anos de 2007 e 2015, ou seja, início da crise financeira internacional e seus reflexos nos anos que precedem seu fim. Para nós, é possível dizer que a crise com toda a sua energia terminou em 2013, mas que ainda há reflexos nos anos seguintes e que somente deve terminar a partir da reorganização e normalização do crescimento mundial, com regularização de um preço médio das commodities do período anterior à crise, o que pode acontecer a partir do fim de 2017 a 2018 ou 2019. Então, ainda demorará um pouco.

Economistas conservadores dizem que a crise terminou em 2009, com o que não concordamos. Não concordamos porque apesar de o dado de evolução do pib poder, isoladamente, dar essa impressão, os dados de déficit fiscal, relação dívida/pib, juros básicos da economia, taxa de desemprego, comércio mundial e outros dados sociais como massa média de salários, tudo isso continua diferente negativamente em relação ao período pré-crise (antes do ano de 2007) e, portanto, não houve o fim dos reflexos da crise financeira internacional e, assim, ela não acabou totalmente. Ainda vivemos seus reflexos. Mas o pior já passou. E como fica o mundo? E como fica o Brasil?

Observe o quadro abaixo de evolução da taxa de crescimento dos países selecionados.

Evolução do pib do mundo e Brasil de 2008 até 2015

obs. 1: Índices do Brasil dos anos 2014 e 2015 – Fonte: Wikipedia em https://pt.wikipedia.org/wiki/Evolu%C3%A7%C3%A3o_do_PIB_do_Brasil. Todos os valores apresentados após a barra são os índices de crescimento do PIB publicados no site espanhol Datosmacro.com. O Brasil tinha um PIB de R$5,9 trilhões, no fim de 2015, o 9º PIB mundial.

obs. 2: Fonte de todos os países de 2007 a 2013 se refere à taxa de crescimento real, descontada a inflação, em http://www.indexmundi.com/g/g.aspx?v=66&c=gm&l=pt

obs. 3: Dados de 2014 da China, Rússia, Índia obtidos gráfico do FMI para crescimento dos emergentes. Não deve ser crescimento real, pois para o Brasil, no ano de 2014, tal gráfico marca crescimento de 2,5%, ou seja, dez vezes maior do que o indicado pela fonte no Wikipedia.

obs. 4: Os índices de crescimento do PIB do Ano de 2015 foi obtido na lista intitulada “PIB TAXA DE CRESCIMENTO ANUAL – LISTA PAÍSES” no site www.tradingeconomics.com. Nesta lista, o Brasil teve queda de PIB de 4,5%, enquanto que no Wikipedia a queda teria sido de 4,1%. Notamos que esta lista, como muitas, sofrem algumas variações no tempo, fruto de revisões das empresas que avaliaram os índices ou das revisões efetuadas e informadas posteriormente pelos próprios países sobre seus índices de crescimento. E há a variação de métodos de avaliação, que podem afetar a perfectibilidade de todos os gráficos e tabelas que se podem acessar sobre esses mesmos dados na internet. Mas a variação costuma ser pequena e razoável.

obs. 5: www.datosmacro.com informa vários dados, incluindo o da Itália para o ano de 2014. No G1 e no Datosmacro.com a informações para o crescimento dos EUA em 2015 foi de 2,4%, enquanto a lista do trading economics indicou 1,8%. Nos anos de 2014 e 2015, colocamos a variação apontada pelos sites tranding economics e datosmacro.com separados por barra, p.ex. índice trading economics/índice datosmacro.com. Quase toda a coluna de 2014 foi preenchida com dados do Datosmacro.com. Esse site tem todos os dados desde 1970 de muitos países. Todos os dados do crescimento do PIB da Zona do Euro foram obtidos neste site espanhol, Datosmacro.com.

Este quadro foi difícil de fazer porque os dados sobre a taxa de crescimento dos PIBs entre 2014 e 2015 foram mais difíceis de encontrar gratuitamente pela rede. Além disso, o fechamento das taxas de cada ano só termina mesmo após umas revisões que ocorrem até março do ano seguinte. E assim tentamos comparar vários índices de taxa de crescimento apresentados para estes países e anos em vários sites, terminando por ficar com os dados da Index Mundi, Trading Economics, Datosmacro e do Wikipedia, para complementar, indicando as fontes, naturalmente, como sempre.

Se você observar bem, desde 2007, início da crise, o crescimento do pib dos países ricos declinou muito, enquanto o pib do Brasil e dos emergentes alavancou positivamente. O fluxo de capitais dos ricos para os emergentes ocorreu rápido e de forma defensiva para fugir do centro da crise que engolia a economia dos países ricos, abalada com a crise imobiliária e financeira criada pela negociação dos títulos subprime.

Enquanto a Inglaterra por exemplo, voltava a ter desigualdade social da era vitoriana, segundo dados publicados em jornais no período, o valor do ouro, dólar e imóveis em países emergentes aumentou exponencialmente, gerando bolhas imobiliárias na China, Índia, Rússia e Brasil, que terminou fazendo com que o próprio FMI, defensor inabalável da liberdade dos fluxos de capitais no mundo, declarasse que a adoção de medidas para contenção de fugas ilimitadas de capitais dos países ricos para os emergentes devessem ser adotadas para a maior segurança da economia mundial e tranquilidade até mesmo dos mercados emergentes. Pasmem. Nós concordamos com isso. Mas o FMI só concordou depois que as vítimas do absoluto livre fluxo de capitais passaram a ser as economias dos países ricos. Bom que se veja isso.

Nesse período, portanto, houve grande afluxo de capitais para o Brasil e chegou-se a discutir até medidas para contenção da valorização do real. As viagens para o exterior bateram recorde e havia até uma sensação de riqueza e bem-estar econômico geral.

Entretanto, a partir do ano de 2010, tendo as economias ricas chegado ao fundo do poço, tendo diminuído pensões, aposentadorias, assistência social, tudo para salvar os bancos privados que cometeram o grande erro de negociarem irresponsavelmente os títulos subprime (e lá foi dinheiro da população para os bancos no mundo rico.. lá também acontece isso.. rsrsrs), as economias dos países ricos começaram a parar de piorar e a melhorar, mesmo que sob uma base econômica menor, já que houve entre dois e três anos de perda de pib na maioria deles.

Nesse momento, os países emergentes têm suas taxas de crescimento do PIB diminuindo. Somente a Índia se recobra mais rapidamente, mas Rússia, Brasil e China caem até hoje, perceba.

É durante esse período, de 2010 até hoje que o Brasil adota, corretamente, medidas anticíclicas. Todas as medidas, no início, foram boas, mas têm custos que até 2013 tinham aumentado nossa relação dívida pib em 10%, diminuído o superávit primário, mas não tornado déficit ainda, e nada se sabia, claro, de que a MP 476, por exemplo, que extendia prazo de isenção de IPI sobre produção de veículos, era fruto de negociatas entre o PT e as montadoras, com envolvimento do filho do Lula e talvez o próprio Lula, como as investigações da Operação Lava jato juntamente com a Operação Zelotes, estão investigando.

Então vejam, “minha casa, minha vida”, a Petrobrás ficar obrigada a operar 30% do pré-sal, o subsídio da energia elétrica, o controle do preço da gasolina, isenções fiscais, expansão de financiamentos do BNDES para o exterior, tudo estava, no início, antes de 2013, em acordo com os cânones da economia desenvolvimentista, da economia keynesiana. Aí, veio o exagero ou a irresponsabilidade, como você, leitor preferir. E junto com ela veio o azar.

A irresponsabilidade veio quando depois de o limite do FGTS para financiamento de imóveis ter subido para de R$350 mil para R$500 mil, diante da diminuição das vendas de imóveis, a Dilma determinar o aumento para R$750 mil. Isso atrasou a correção de preços de imóveis para manter um clima econômico favorável para a eleição de 2014. Ruim para a economia.

A irresponsabilidade veio quando, ao não poder mais manter o preço da gasolina controlado, em prejuízo ao caixa da Petrobrás, o que era admissível somente em situação urgente e acompanhado de adoção de medida que compensasse esse prejuízo, a Dilma, manteve ainda mais o preço artificialmente baixo, para manter índices econômicos positivos, se negando a implantar uma tabela de preços de gasolina que não seguiria imediatamente o preço internacional (tudo bem, devido aos custos de captação de nosso petróleo ser menor do que em locais com furacões e guerra, por exemplo), mas que o consideraria para efeito de uma variação do preço no tempo que compensaria os caixas da Petrobrás e daria uma previsibilidade de fim de prejuízos à empresa. A presidente Foster apresentou a tabela. Dilma rechaçou. Nós do Blog fomos contra essa medida da Presidente Dilma.

Dilma errou ainda em manter o percentual de 30% de operação para a Petrobrás, porque o investimento seria de 600 bilhões de dólares,e para fazer frente ao investimento de 180 bilhões de dólares da sua parte, a Petrobrás teria de se endividar muito. Ela fez isso. Mas como a licitação do pré-sal foi um sucesso, talvez tudo valesse a pena. Mas aí veio o azar: o preço do petróleo tem a maior queda da história saindo de 120 dólares o barril para 28 dólares. Falaremos em seguida.

Continuando a irresponsabilidade, Dilma criou o programa “Minha Casa Melhor”. No período, quando precisávamos combater a inflação que se acumulava e que chegaria a 6,5% em 2014, ela errou ao colocar esse programa em prática. Nós fomos contra.

Na questão da energia elétrica, o problema não se pode colocar nas costas do governo somente. Houve a maior seca da história do Brasil nos últimos 89 anos e isso afetou a receita das concessionárias e hidrelétricas. Mas pelo menos isso foi revertido mais rapidamente. Já tratamos sobre esse assunto no Blog também.

E tudo isso, diga-se de passagem, com uma política monetária em que o Banco Central somente mantinha juros reais acima de 2,5% ao ano, ou seja, acima da média de juros reais pagos por países emergentes. Só nessa conta, pouco publicada pela mídia, pagamos atualmente mais de 600 bilhões de reais por ano, ou seja, seis vezes o valor do déficit esperado para o ano de 2016 de 109 bilhões de reais. Mas se a inflação não é ajudada pelo lado do governo, o Banco Central acaba tendo legitimidade para exagerar nos juros para controlar a inflação. Mas há exagero total nesta política, o que já foi objeto de críticas específicas nossas.

E então, aliado a tudo isso, temos dois azares: o petróleo cai de 120 dólares para até 28 dólares o barril e o minério de ferro, que já valeu 191 dólares a tonelada, cai para 38 dólares a tonelada. As causas são a queda de crescimento dos emergentes, a partir da reversão de fluxo de capitais, desde 2011, para os países ricos. E no caso do petróleo, também a manipulação do preço do barril, por aumento da produção da Arábia Saudita, para combater a concorrência do petróleo de xisto dos EUA e, também, afetando a operação do pré-sal no Brasil. Tudo abordado pelo Blog.

Isto tudo prejudica o Brasil gravemente e esta situação econômica mundial afeta muito a capacidade de crescimento do Brasil. Mas não só. Com a Operação Lava Jato, muitos políticos, empresários, inclusive da construção civil, em especial, começam a ser presos e acordos de corrupção através de contratos de serviço com a Petrobrás e outras estatais começam a ficar comprovados.

Planejamentos do governo ficam na berlinda: trem-bala a 50 bilhões era para desenvolvimento do país ou para faturar valores para o partido dos trabalhadores e partidos da base aliada? Projetos de privatização/concessão de portos e outros mais começam a ficar desorganizados para sair, enquanto o governo se vê à volta de acusações e suspeitas e as tem de enfrentar.

Então o aspecto político e incompetência gerencial, bem como não ter revertido as medidas anticíclicas, como o ex-Ministro Joaquim Levy estava prestes a executar, terminou por prejudicar a economia brasileira e vivemos a situação atual. E qual é a situação atual?

Gente, a inflação do ano passado, de 10,33% surpreendeu os mais conservadores economistas que esperavam 9,5%. Mas teve aumento da gasolina em 50% e da energia elétrica em 50%. Ainda teve problemas na produção agrícola e houve aumento alto desse elemento também. Isso não se repetirá em 2016 e a previsão de inflação já está em 7,2%, e vai baixar. Cremos que chegue o fim do ano dentro da meta de 6,5% ou pouco acima disso, pois o desemprego é próximo a 10%.

Assim, há ainda a previsão de queda do PIB de novo em 3%. Se isso é verdade, pergunto: por que não baixar os juros que estão a 14,5% ao ano e garantirão esse ano, mantidos assim, juros reais de 7% aos investidores, enquanto a média dos países emergentes é de 2,5% de juros reais? Isso liberaria 200 bilhões de reais para o orçamento, sendo que nosso déficit fiscal é de 100 bilhões.

Hoje, senhores, o que ocorre é o descrito no artigo intitulado “Contendo a fuga de capital dos emergentes”, escrito por Joseph Stiglitz e Hamid Rashid, publicado no Jornal O Globo, na página 13, do dia 23.02.2016. Para entender isso, seleciono os seguintes trechos:

” Os países emergentes caminham para uma grande desaceleração este ano.(…) E é preciso ter em mente que a desaceleração na China e as recessões profundas na Federação Russa e no Brasil explicam apenas parte da queda do crescimento (crescimento médio dos países emergentes em torno de 3,8% verificado pela ONU para o ano de 2016)”

“(…) A preocupação não é apenas a queda das commodities, mas igualmente as volumosas fugas de capital.”

Stiglitz afirma que entre 2009 e 2014 os países em desenvolvimento receberam 2,2 trilhões de dólares derivados do fato de os países ricos baixarem seus juros básicos para perto de 0% ou simplesmente 0%. Mas que agora esse fluxo está invertido e somente em 2015 a fuga foi de 600 bilhões de dólares. E ele afirma:

“Fugas de capital desta magnitude tendem a ter uma miríade de efeitos: acabar com a liquidez, elevar o custo dos empréstimos e dos juros da dívida, enfraquecendo as moedas, acabando com as reservas (internacionais do Banco Central) e levando a declínios de preços de ações e outros ativos. Há contágio na economia real, inclusive abatendo as perspectivas de crescimento dos emergentes.”

E ele prossegue:

“(…) Esta não é a primeira vez que os países em desenvolvimento enfrentam os desafios de lidar com os ciclos do capital especulativo, mas as magnitudes desta vez são esmagadoras. (…) Os setores corporativos em emergentes que aumentaram sua alavancagem com os fluxos de capitais pós-2008 estão vulneráveis. A fuga de capitais vai afetar negativamente a cotação de suas ações, aumentar a relação dívida-capital, e elevar a probabilidade de calotes. O problema é mais grave nos emergentes exportadores de matéria-primas, onde as empresas se endividaram na perspectiva de que os altos preços das commodities fossem se manter.”

Veja aí se você consegue encaixar o Brasil? Claro que sim. Petróleo e Minério de Ferro perderam a importância em valor de exportação brasileira para a soja pela primeira vez na história, no ano de 2015!!

É importante você observar que a queda do PIB e o encarecimento de tudo na economia, muito disso se deve ao fato de que o dólar disparou. Ele chegou a pouco mais de 4 reais, quando já foi de 2,50 reais. E isso ocorreu em todos os emergentes, em maior ou menor proporção também. Isso não é só problema de governo. É importante dimensionarmos as causas dos problemas, do contrário nós não entendemos o que ocorre e somos sempre levados a entender de certa forma por quem escreve notícias na grande mídia, o que quase nunca ocorre sob a perspectiva do cidadão comum, mas da perspectiva de bancos e grandes empresas, prejudicando a real compreensão do problema e a imputação de culpa a este ou aquele elemento ou esta ou aquela pessoa.

E Stiglitz apresenta seu rol de medidas para tentar solucionar este problema, sugerindo a criação de um modelo de renegociação de dívidas:

“Os países em desenvolvimento também devem encorajar a conversão de tais dívidas vinculando-as ao PIB ou outros tipos de bônus indexados. Aqueles com altos níveis de endividamento externo, porém com reservas, deveriam considerar resgatar suas dívidas soberanas, aproveitando a queda dos preços dos bônus. Embora as reservas possam prover algum colchão para minimizar os efeitos adversos da fuga de capitais, na maioria das vezes elas não serão suficientes. Os países emergentes deveriam resistir à tentação de elevar as taxas de juros para conter a fuga de capitais (grifo nosso). Historicamente, esses aumentos tiveram efeitos limitados. Na verdade, porque eles são nocivos para o crescimento econômico, reduzindo ainda mais a capacidade dos países de pagar os serviços das dívidas, taxas de juros elevadas podem ser contraproducentes.(…)”

Observem que este ano de 2016, pela primeira vez na história, o mercado pediu para o governo parar de elevar as taxas de juros!! Surreal!!! Nós denunciamos tudo nos artigos do Blog.

E Stiglitz, finaliza com a sugestão de adoção de medidas macroprudenciais, o que pedimos desde 2010!!!!! ao invés da adoção perene e inalterável de aumento de juros!! Veja:

“(…) Medidas macropudenciais podem desencorajar ou atrasar a fuga de capitais, mas estas medidas também podem ser insuficientes. Em alguns casos, poderá ser necessário aplicar controles de capital seletivo, direcionados e com prazos limitados para conter fuga de capitais.”

Isto é feito, por exemplo, na China. Eles estimulam que determinados setores que recebam investimentos tenham tratamento diferenciado, mas o capital deve ficar no país um ano ou mais. Eles também controlam a inflação de forma diferente do Brasil. Ao invés de somente aumentar juros, o que rouba dinheiro do orçamento, eles praticam juros reais de mais ou menos 2,5% ao ano e depósito compulsório alto, em torno de 20%. E se os bancos quiserem investir em setores especiais em que o governo necessita investir (agricultura, construção de hidrelétrica, ou seja, investimentos de prazo longo e baixo retorno), parte desse depósito compulsório é liberado para uso. Simples, inteligente, com pouco custo ao orçamento, mas no Brasil não pode porque baixa lucro de bancos…

Então, senhores, a despeito de ter ficado longo, quero dizer que a economia brasileira não está no fim do mundo. Houve misto de incompetência gerencial da Dilma e azar do Brasil (queda de commodities aos menores níveis históricos), junto com a fuga de capitais dos países emergentes nesse momento, além de um desgoverno por causa da evolução da operação lava jato e do processo de impeachment da Dilma.

Internamente, apesar de se alegar queda do PIB, os níveis de investimento direto estrangeiro que nos últimos 5 anos permaneceram em 60 bilhões de dólares, pode repetir esta cifra no fim de 2016. A inflação será de 7% a 6,5%, enquanto foi de 10,33% no ano passado. A queda dos preços dos imóveis, que já atingiu 50% em muitos lugares, está estável, no momento. O mês de fevereiro foi o primeiro mês em que o preço dos aluguéis não caiu, após 11 meses de queda.

Enquanto os países europeus e os EUA sofreram de 5 a 6 anos, e ainda carregam relação dívida/pib dobrada em relação ao ano de 2006, somente agora atingimos dívida superior a 60% mas que pode chegar ao nível da dívida da França, ou seja 85%. Isto ainda não é certo, mas possível. O fato é que as consequências da crise financeira internacional demoraram a chegar e poderiam ter chegado mais suaves, caso Dilma não errasse na condução desde 2013 para cá. Mas dificilmente este quadro não bateria assim em algum momento, porque são contingências internas e internacionais além do controle de qualquer governo.

Para amenizar isso, além de dever ser pacificado o ambiente político, com o fim do processo de impeachment, o que cremos que terminará com a cassação do mandato da presidente, os investimentos em portos, rodovias, hidrelétricas e aeroportos devem continuar. Estes investimentos têm demanda de 200 bilhões de reais.

O mundo já foi ao fundo do poço, parece. Então, espera-se uma melhora para Europa e EUA. Desde que seja suave e não gere muito aumento de juros básicos deles, isso será bom para o Brasil. A China e emergentes têm que voltar a crescer mais forte, para ajudar nossa economia. Mas o quadro ainda é de estabilidade, o que é melhor do que de queda. A fuga de capitais dos emergentes deve ser trabalhada e deve haver essa contenção, de maneira suave e sem autoritarismo.

Mas cremos que o pior já passou. Por quê? Por que já há previsão de que no final de 2017 o petróleo estará em 62 dólares o barril. O minério de ferro deve se recuperar e, assim, nossa economia também deve deslanchar. Os juros básicos deveriam baixar e já há essa cogitação para o segundo semestre de 2016. E o Banco dos Brics deve iniciar seu funcionamento no segundo semestre de 2016.

Em atividade plena, esse banco dos Brics pode alimentar um cinturão de riqueza entre os emergentes que criará uma concorrência de fluxo de capitais que pode, quiçá, nos libertar da situação atual em que somos reféns da livre circulação de capitais no mundo, sendo grande parte desse capital europeu, japonês e norte americano. Assim, fluxos de capitais podem ficar mais constantes nas próximas décadas e isso ser um motivo para maior segurança financeira e de liquidez dos países emergentes, do Brasil e em benefício de uma maior paz financeira mundial.

Então os prognósticos para o fim do ano de 2016 é uma situação melhor do que a que tivemos no fim do ano de 2015. A teoria do caos terminará com a vida de somente um ano e meio, ou 18 meses, ante o sofrimento de países ricos por mais de 5 anos durante a crise financeira internacional. Fomos muito bem.

Aguardemos e acompanhemos.

p.s.: Acesse as informações sobre a previsão de investimentos diretos em nossa economia entre 2014 e 2015 no site do Banco Central. Mesmo no pior ano da crise no Brasil, ou seja, 2015, houve mais de 60 bilhões de dólares em investimento direto. Permanecemos entre as 10 economias mais atrativas do mundo. acesse: http://www.brasil.gov.br/economia-e-emprego/2015/11/brasil-se-mantem-no-grupo-dos-10-paises-que-mais-atraem-investimento-estrangeiro

p.s. 2: Para você ter a melhor noção de tudo o que foi apresentado aqui, o ideal é pesquisar nos mesmo anos e países a relação dívida/PIB, os valores dos pibs, as taxas de desemprego para ver a queda os pibs dos ricos, taxas de inflação (que nos ricos ficam mais constantes, salvando o patrimônio de quem tem – ricos – mas ao custo de perda de empreso dos europeus e americanos) e déficits fiscais, além de taxa de juros praticadas a cada ano. Você verá que na crise, os ricos baixam juros.. mas o Brasil só sobe.. rsrsrsrs. Isso a Miriam não pede para ser igual aos europeus, só a taxa de inflação, mesmo que repercuta em piora do emprego.

p.s. de 02/05/2016 – Tendo em vista alguns comentários que alguns amigos fizeram, acho interessante, apesar de redundante, ponderar algumas coisas: (a) a previsão de que o fim do ano de 2016 será melhor do que o fim do ano de 2015 não quer dizer que voltamos aos mesmos índices gerais econômicos e sociais de 2008 ou 2009, significa que parou piorar e que iniciará a melhorar; (b) um grande objetivo do artigo é independer o leitor da visão midiática de curto prazo sobre a economia e também da “marca” criada pela grande mídia de que tudo de ruim na economia se deveu ao governo do PT e da Dilma. Não saber as causas do nosso problema e não discernir o que foram medidas governamentais boas de medidas governamentais ruins impedirá que a sociedade se apodere dos rumos da economia e da política e entregará, como a grande mídia quer, todos os futuros rumos econômicos, sociais e políticos ao próximo governo, seja qual for, e à casta de “especialistas” do mercado. O debate da eficiência de intervenções econômicas deve ser feita apartadamente de paixões políticas. É o que tentamos fazer e apresentar aos leitores. Generalizar e rotular tudo o que foi feito no governo petista de ruim porque desde 2015 estamos em crise econômica, sem perscrutar todas as causas dessa crise pela qual passamos, facilita o entendimento e o discurso, mas destitui da população a real compreensão dos fatos e a aliena do processo de evolução econômica, social e política, dando poder imensurável para o discurso para um grupo de oposição, incluindo políticos, mercado, grande mídia e seus especialistas, para implantarem o que acharem de melhor, mesmo que não seja o que de melhor existe para você e sua família e mesmo que não seja efetuado em países de IDH mais elevado como na Alemanha, França, Suécia e Noruega.

p.s. 2 de 02/05/2016 – Importante ainda ponderar que problemas fiscais como o aumento da relação dívida/pib são problemas que quando ocorrem somente podem retornar a patamares melhores após 5 anos, no nosso caso, ou dez a quinze anos, no caso dos EUA e Europa após a crise financeira econômica mundial, como sempre dissemos. Isso não impede que a economia adote rumos bons e que a economia mundial cresça, apesar de influenciar nessa velocidade de recuperação, com certeza. Assim, os problemas fiscais do Brasil não se solucionarão no fim de 2016, se é que alguém conseguiu fazer essa interpretação. Mas o problema econômico tende a parar de piorar, sendo que se houvesse a administração de uma média de juros reais básicos em torno de 2,5% (criação de uma banda com tetos mínimo e máximo para os juros reais pagos pelo Brasil), simplesmente neste mesmo ano de 2016 estaríamos com superávit fiscal, ou talvez nem tivéssemos chegado ao ponto que chegamos, mesmo com a crassa queda do petróleo e do minério de ferro. Nossa denúncia, como sempre, é propositiva.